こんにちは。

起業してまもない会社、家族経営の会社では、帳簿上では一応会社のお金と個人のお金を分けていたとしても、お財布の中はゴッチャになっているという方は少なくありません。

役員借入金や役員貸付金が発生するのは、

- 役員報酬を未払いのままにしている(役員借入金)

- 個人のお金を会社の運転資金に充てた(役員借入金)

- 会社の経費を個人で立て替えた。(役員借入金)

- 会社のカードで個人的なものを購入した(役員貸付金)

というのが主な理由です。

これ自体は珍しいことではないのですが、都度清算処理しないと役員借入金と役員貸付金がどんどん膨らんでしまい、このまま決算を迎えると見栄えがよろしくありません。

こんなとき使いたいのが、相殺処理です。

今回の記事では、freeeで相殺処理を行う方法について紹介します。

相殺処理の手順

こんなケースを想定します。

- 役員貸付金:2,535,163円

- 役員借入金:5,204,679円

これを相殺して、

- 役員貸付金:0円

- 役員借入金:2,669,516円

としていきます。

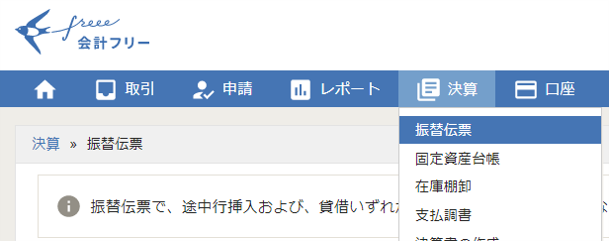

まずは、決算→振替伝票をクリック

借方の勘定科目に「役員借入金」と入力、金額に相殺したい金額を入力、税区分は対象外を選択します。

貸方の勘定科目に「役員貸付金」と入力、金額に相殺したい金額を入力、税区分は対象外を選択します。

これで完了です。

念のため、試算表や月次推移レポートなどで、役員借入金と役員貸付金が相殺されていることを確認しておきましょう。